Transacciones de Única Vez: ¿Un ajuste legítimo o una estrategia contable?

- Observatorio Fiscal

- 5 mar 2025

- 4 min de lectura

Actualizado: 3 sept 2025

El debate sobre la sostenibilidad y la regla fiscal en Colombia ha vuelto a tomar fuerza con la actualización del Plan Financiero 2025. En el centro de la discusión están las Transacciones de Única Vez (TUV), un mecanismo utilizado para excluir ciertos ingresos y gastos excepcionales del cálculo real del déficit fiscal. En teoría, estas transacciones permiten que la regla fiscal refleje de manera más precisa la situación estructural de las finanzas públicas. Sin embargo, el uso que el Gobierno les ha dado en 2024 ha generado preguntas sobre su transparencia y su impacto en la credibilidad fiscal.

Las TUV funcionan de manera similar a cuando alguien se cae de una bicicleta. Si te caes una vez, es un accidente excepcional. Pero si te caes constantemente, deja de ser un evento aislado y se convierte en un problema recurrente. Aplicado a la economía, este mecanismo debería utilizarse para eventos verdaderamente atípicos, como un desastre natural o la venta de un activo del Estado. Sin embargo, en 2024, el Gobierno decidió clasificar la caída en el recaudo tributario esperado como una TUV, lo que le permitió cumplir formalmente con la regla fiscal, pero generando serias dudas sobre la utilización de estas transacciones.

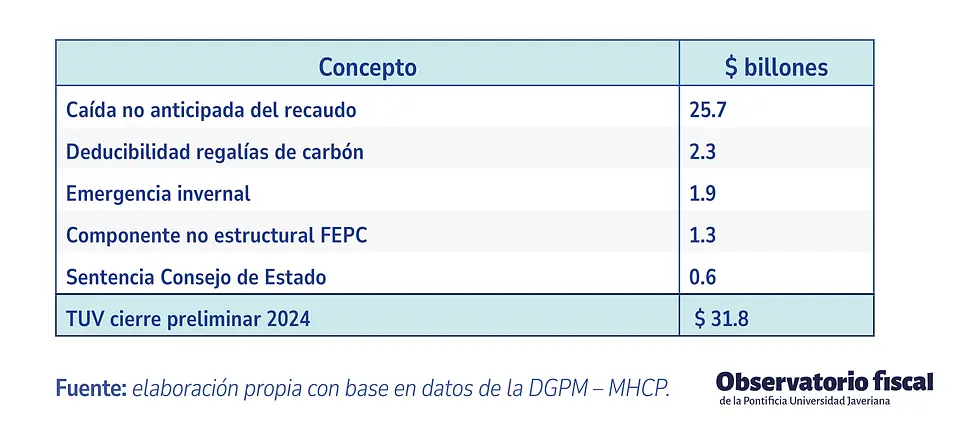

Tabla 1. Descomposición Transacciones de Única Vez (TUV) 2024

Esta interpretación de las TUV ha sido fuertemente cuestionada por el Comité Autónomo de la Regla Fiscal (CARF), que argumenta que una menor recaudación no es un evento excepcional, sino una consecuencia de haber proyectado ingresos demasiado optimistas. Según su análisis, sin estas TUV, el déficit primario neto estructural habría sido del -1,8% del PIB, incumpliendo la meta establecida en la norma para el 2024. En contraste, al aplicar las TUV, el Gobierno logró reportar un déficit de -0,2% del PIB, exactamente dentro del margen permitido.

Desde el Ministerio de Hacienda y Crédito Público (MHCP), sin embargo, se ha defendido la inclusión de estas transacciones bajo una justificación legal y técnica. En su argumentación, el debate sobre las TUV parte de lo establecido en la regla fiscal y de principios guía de la Comisión Europea, que establecen que los ingresos volátiles deben ser absorbidos principalmente dentro de los ciclos económicos. La controversia con el CARF radica en que, aunque los ingresos del carbón presentan volatilidad, en la regla fiscal colombiana no existe un ciclo de ingresos del carbón que permita absorber estos choques. Según la Dirección General de Política Macroeconómica del Ministerio de Hacienda (DGPM), los principios de la Comisión señalan que un mismo tipo de ingreso no puede estar protegido por dos mecanismos distintos. Por ende, si la regla fiscal colombiana incluyera un ciclo del carbón, este ingreso no debería ser clasificado como TUV sino como parte del ciclo del carbón. Sin embargo, dado que dicho ciclo no existe en la norma actual, el Ministerio optó por incluirlo dentro de las TUV como la mejor opción técnica disponible.

Además, un reciente documento técnico del MHCP enfatiza que la utilización de TUV no fue una medida diseñada para cumplir la regla fiscal, sino para aislar los efectos de ingresos excepcionalmente altos en 2023 y la posterior caída en 2024. Según el documento, este ajuste era necesario porque el ciclo económico no logró absorber completamente la reducción del recaudo tributario, lo que hacía que la situación no reflejara la verdadera capacidad estructural de financiamiento del país. Además, el MHCP recalca que la decisión se tomó bajo estándares internacionales, alineados con el tratamiento de ingresos volátiles en reglas fiscales de otras economías avanzadas.

Desde el Observatorio Fiscal, hemos señalado que este precedente puede generar riesgos a largo plazo. Si en el futuro los gobiernos pueden clasificar cualquier caída de ingresos como una TUV, se abre la puerta para que este mecanismo se use como un atajo para evitar reconocer déficits reales. En lugar de realizar un ajuste fiscal responsable, el cumplimiento de la regla fiscal quedaría sujeto a decisiones contables más que a medidas estructurales. Además, que la caída del recaudo no corresponde únicamente a los efectos del carbón y que, de usar este argumento, el gobierno sólo debió ajustar como TUV la porción que corresponde al carbón y no la caída global del recaudo.

La gran pregunta para 2025 es: ¿volverá el Gobierno a utilizar las TUV para ajustar sus cifras fiscales? Dado que el panorama económico sigue siendo desafiante, con altos niveles de deuda y un crecimiento económico moderado, es probable que la presión para encontrar soluciones rápidas continúe. Sin embargo, si la estrategia de 2024 se repite, se enviará un mensaje preocupante: que las metas fiscales se pueden cumplir usando atajos legales sobre la forma en que se presentan los números, en lugar de hacer los ajustes necesarios que garanticen la sostenibilidad fiscal.

Con una economía que sigue enfrentando recortes y limitaciones presupuestarias, la discusión sobre las TUV no es solo técnica, sino política. ¿Es legítimo seguir usándolas en 2025 si el problema de fondo no ha cambiado, pues el pronóstico de ingresos sigue estando alto? ¿Qué implicaciones tiene para la confianza de los inversionistas y la credibilidad del manejo fiscal? Desde el Observatorio Fiscal de la PUJ, seguiremos analizando el impacto de estas decisiones y su efecto en la estabilidad de las finanzas públicas.

The difficulty of these levels rises gradually, starting with the easier beginner levels and progressing to geometry dash lite