Beneficios tributarios: el gran ausente en la búsqueda de recursos fiscales

- Observatorio Fiscal

- 13 mar

- 7 min de lectura

Las finanzas públicas del país enfrentan un panorama exigente. Un déficit fiscal en aumento, proyecciones de ingresos no cumplidas y un escenario político que complejiza aún más la implementación de estrategias para salir del aprieto fiscal. El Gobierno actual ha tramitado leyes de financiamiento y ha recurrido a emergencias económicas para tratar de encontrar los recursos que hacen falta en las cuentas nacionales. Sin embargo, el gran ausente en esta conversación sobre la búsqueda de mayores recursos han sido los beneficios tributarios. En esta entrada explicaremos qué son los beneficios tributarios y cuánto le cuestan al país.

Detrás de cada exención o descuento hay pérdida de recaudo para el Estado y, para Colombia, esa pérdida no es marginal. La magnitud del gasto tributario, entendido como el dinero que se deja de percibir por los beneficios tributarios, no solo es la más elevada a nivel regional, sino que plantea un desafío estructural para la sostenibilidad fiscal. En un escenario de restricciones presupuestales y crecientes demandas ambientales y sociales, cada peso que el Estado deja de recaudar por cuenta de estos beneficios implica menores recursos disponibles para inversión social, infraestructura, atención de desastres naturales o reducción de la deuda.

Los defensores de los beneficios tributarios los consideran instrumentos importantes para estimular el crecimiento económico y atraer inversión. Sin embargo, existe otra postura cada vez más fuerte que cuestiona su efectividad y su impacto sobre la equidad, al señalar que generan tratos desiguales, complejizan el sistema tributario y reducen significativamente el recaudo del Estado. En el fondo, la discusión sobre los beneficios tributarios es una discusión sobre legitimidad. No se trata únicamente de recaudar más, sino de construir un sistema más simple, transparente y justo.

¿Qué son?

Los beneficios tributarios pueden adoptar distintas formas: exenciones, deducciones, descuentos o tarifas especiales. En todos los casos reducen los ingresos del Estado, y por eso, se conocen como gasto tributario; las exenciones liberan del pago de un impuesto a ciertos ingresos, bienes o servicios. Por ejemplo, algunos productos alimenticios, medicamentos o servicios de educación, en relación con el IVA; las deducciones permiten restar ciertos gastos antes de calcular el impuesto, lo que disminuye la base gravable. Los descuentos tributarios, en cambio, se aplican directamente sobre el valor final del impuesto ya calculado, así se disminuye de manera inmediata el valor del impuesto a cargo. Por su parte, las tarifas especiales fijan porcentajes inferiores a la tarifa general para determinados productos o actividades como sucede con la tarifa del 5% de IVA para algunos bienes y servicios o la tarifa del 20% en impuesto sobre la renta para usuarios industriales y de servicios de las zonas francas.

La creación, modificación o eliminación de los beneficios tributarios requiere una ley aprobada por el Congreso. Es decir, no son simples excepciones, sino decisiones de política pública que influyen directamente en los ingresos de la Nación, en la distribución de la carga fiscal y en la forma como se financia el país. Resulta llamativo que su creación pueda tramitarse en cualquier momento y no necesariamente de manera simultánea con la discusión del Presupuesto, que es donde se pactan los ingresos y gastos de la Nación. También es notable la postura conservadora del Estado colombiano a la hora de derogar beneficios tributarios existentes, donde es frecuente argumentar que su eliminación puede afectar decisiones de inversión ya tomadas bajo esas reglas.

¿Cuánto cuestan y a quiénes benefician?

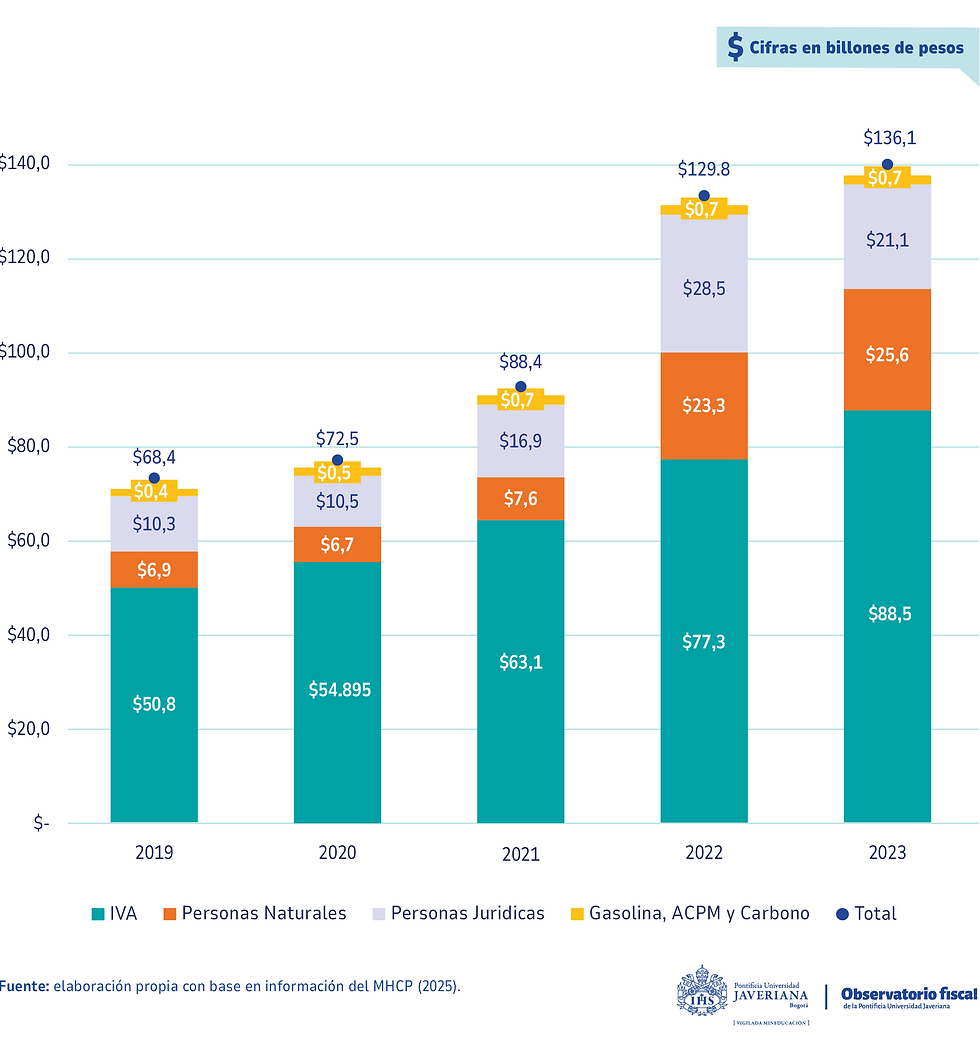

Los beneficios tributarios han crecido significativamente en los últimos años (ver Figura 1), siendo que en 2022 y 2023 costaron alrededor de $130 y $136 billones respectivamente, cifras que equivalen al 8,7% del PIB en 2023. Dado sus altos costos, enmarcados en una coyuntura de crisis fiscal, vale la pena preguntarse por la sostenibilidad y los beneficios sociales de los mismos.

Figura 1. Gasto tributario por impuestos nacionales 2019-2023

La Figura 1 permite dimensionar no solo el gasto tributario total, sino también su desagregación para los principales impuestos. Se observa que el IVA es la partida tributaria que concentra la mayor cantidad de beneficios.

Si miramos el impuesto a la renta de personas jurídicas, el gasto tributario superó los $25 billones en 2023. Sin embargo, los beneficios no se distribuyen de manera homogénea entre las empresas. Como se observa en la Figura 2, el 10% de las empresas con mayores ingresos concentra alrededor del 96% de los ingresos no constitutivos de renta y de las rentas exentas, así como el 99% de los descuentos tributarios. En términos sencillos, esto significa que los alivios fiscales asociados al impuesto de renta de personas jurídicas no se distribuyen proporcionalmente entre todas las empresas, sino que concentra en un grupo reducido de grandes empresas.

Figura 2. Concentración de beneficios tributarios de personas jurídicas según nivel de ingresos-Año gravable 2024

Por su parte, la Figura 3 muestra que más de la mitad de los beneficios en renta a personas jurídicas se concentra en actividades financieras (30,2%) y en el sector comercio (cerca del 19%). Además, sectores como minería y actividades financieras aprovechan un monto promedio de beneficios muy alto por empresa.

En conjunto, estos resultados evidencian que los beneficios tributarios no se distribuyen de manera homogénea en la economía. Por el contrario, tienden a concentrarse tanto en empresas de mayor tamaño como en ciertos sectores específicos de actividad económica.

Figura 3. Beneficios tributarios por sectores económicos

En el caso del IVA, la situación es similar. Aunque las reducciones y las exenciones buscan apoyar al consumo básico a sectores estratégicos, los bienes y servicios excluidos, exentos y con tarifa del 5% en IVA generaron en 2023 un gasto tributario que superó los $88 billones (5,6% del PIB). Este monto corresponde principalmente a rubros como alimentos, insumos agrícolas y gasolina. A lo anterior se añade que su efecto redistributivo no siempre es positivo y en muchos casos puede ser nulo o incluso regresivo. Esto ocurre porque los hogares de mayores ingresos tienden a consumir mayores cantidades de bienes y servicios excluidos, exentos o con tarifas reducidas, capturando así una mayor proporción del beneficio tributario.

Esto mantiene un debate inevitable sobre si el diseño actual de estos beneficios realmente fortalece la equidad y el crecimiento económico, o si, por el contrario, limita la capacidad del Estado para financiar sus prioridades y profundiza la regresividad del sistema tributario. En Colombia no se publican datos suficientemente desagregados ni evaluaciones sistemáticas sobre estos beneficios. Por ello, desde el Observatorio Fiscal, insistimos en la necesidad de realizar evaluaciones ex ante (para determinar la pertinencia antes de crear el beneficio) y ex post (para evaluar su pertinencia en el tiempo), así como en la importancia de garantizar que esos análisis sean públicos y accesibles a ciudadanía, en aras de promover la transparencia.

¿Qué tan grandes son en comparación con otros países?

Los beneficios tributarios no son un tema lejano ni exclusivamente técnico: influyen directamente en la forma en cómo se financia un país y en cómo se distribuye la carga entre sus ciudadanos. Cada exención, descuento o tarifa especial significa que el Estado deja de recaudar, por lo que, la pregunta es si esos alivios realmente generan el crecimiento o el bienestar que prometen. Cuando esto no ocurre, el resultado es claro: menos dinero disponible para salud, educación, infraestructura y programas sociales, y aumentan las presiones para endeudarse o crear nuevos impuestos en el futuro.

Colombia es el país de América Latina con un mayor gasto tributario asociado a beneficios fiscales. Estos representan más del 8% del PIB, muy por encima de otros países como Uruguay (6%), Ecuador (4,9%), Guatemala (2,1%) y Paraguay o Bolivia (1,3%). En un país que se caracteriza por elevados niveles de desigualdad, restricciones estructurales de crecimiento, deuda y recaudo tributario inferior al proyectado, destinar una proporción tan elevada del PIB a beneficios tributarios obliga a preguntarse si estos realmente contribuyen a mejorar las condiciones sociales y económicas o si, por el contrario, están profundizando las brechas existentes.

La proporción del gasto tributario sobre el PIB en Colombia no sólo es la más alta, sino que también representa una mayor proporción de su recaudo potencial, es decir, de lo que el país recaudaría en ausencia de beneficios. La Figura 4 muestra que, mientras Colombia destina más de 8% del PIB a estos tratamientos y renuncia a un 36% de su recaudo potencial, el país que le sigue en la tabla, Uruguay, asigna cerca 6% del PIB y su renuncia equivale al 28%. Esta diferencia indica que Colombia compromete una mayor parte de su capacidad tributaria en beneficios. Dado que al país le faltan ingresos para financiar sus gastos; reducir los beneficios tributarios parece una alternativa razonable para lograr un mejor balance entre estímulos económicos y capacidad de recaudo.

Figura 4. Gasto Tributario en América Latina como % del PIB (2021-2023)

Pero el problema no es solo cuánto se recauda, sino quién termina pagando. Cuando los beneficios se concentran en grandes empresas y sectores con mayores ingresos, mientras pequeñas y medianas empresas o trabajadores asumen proporcionalmente más carga, el sistema se vuelve regresivo. Esta desigualdad no solo tiene efectos económicos, sino que debilita la percepción de justicia fiscal. Si una parte de la sociedad siente que las reglas favorecen siempre a los mismos, la confianza en el sistema tributario se socava.

A esto se suma la complejidad. Un entramado de tratamientos especiales y excepciones hace que el sistema sea más difícil de entender, más costoso de administrar y menos transparente. Cuando no hay información clara sobre quiénes se benefician y si se cumplen los objetivos prometidos, aumenta la desconfianza. En un país donde el cumplimiento tributario ya enfrenta desafíos importantes, la percepción de inequidad puede ser tan costosa como la pérdida de recaudo.

En este contexto, desde el Observatorio Fiscal de la Universidad Javeriana recalcamos que debe ser inevitable incorporar la discusión de la evaluación previa y posterior de los beneficios tributarios en el debate sobre cómo asegurar los recursos y la sostenibilidad fiscal del Estado.

Referencias

Dirección de Impuestos y Aduanas Nacionales -DIAN. (2025). Base de datos de declaraciones de renta de personas jurídicas por cuantiles de ingresos brutos –AG 2024. https://www.dian.gov.co/dian/cifras/Paginas/TributosDIAN.aspx

Dirección de Impuestos y Aduanas Nacionales-DIAN. (2025). Base de datos, agregados de renta personas jurídicas año gravable 2024. https://www.dian.gov.co/dian/cifras/Paginas/TributosDIAN.aspx

Heredia-Rodríguez, L., Salazar-Sáenz, M., y Millán-Arias, G. (2025). Informe sobre gastos tributarios: Colombia. (German Institute of Development and Sustainability (IDOS) y Council on Economic Policies (CEP).https://doi.org/10.23661/cr6.2025

Inter-American Center Of Tax Administration (CIAT) (2023). Overview of Tax Expenditures in Latin America. Longinotti, Fernando Peláez. Working Papers. Disponible en: https://biblioteca.ciat.org/opac/book/5846

Ministerio de Hacienda y Crédito Público-MHCP (2025). Proyecto de Ley “Por medio de la cual se expiden normas para el financiamiento del Presupuesto General de la Nación orientadas al restablecimiento del equilibrio de las finanzas públicas, la sostenibilidad f iscal, y se dictan otras disposiciones”.

The World Bank. (s. f.). Gini index (SI.POV.GINI) [Base de datos]. Banco Mundial – Plataforma sobre Pobreza y Desigualdad. Recuperado el 20 de mayo de 2026, de https://datos.bancomundial.org/indicador/SI.POV.GINI?locations=ZJ

Comentarios